【時系列】広告効果をモデリングする 〜その3 線形回帰モデルにラグを入れる〜 [時系列解析 / 需要予測]

本来は状態空間モデルを使ってベースラインの状態を推定するのが正しいアプローチだと思うのですが、線形回帰モデルでどこまでできるかやってみたいと思います。

シンプルな線形回帰モデルに1日前の売上を説明変数にしてモデルを作ります。

y(Sales) = b0 + b1 * x(CM) + b2 * Sales_1day + ε

この意味としては、

・売上の状態(ベースライン)は少しずつ変化していく

・その状態を観測することはできない

・今日の状態は昨日の状態に近いだろう

という思想になっています。

結果を見て気がついたのですが、このモデルだと上手くベースラインを見つけられません。

まず、lag_Salesのp値が1に近いです。

このことは、1日前の売上が分かったからと言って、今日の売上を説明する力は弱いとなっています。

また、係数の値も他と比べて小さく影響は少なそうです。

実測値と予測値のプロットを描いても、ラグを入れないシンプルな線形回帰モデルと大差はありませんね。

〜過去の記事〜

【時系列】広告効果をモデリングする

その1 ABテスト(t検定)

https://skellington.blog.ss-blog.jp/2020-07-20

その2 簡単な線形回帰モデル

https://skellington.blog.ss-blog.jp/2020-07-21

シンプルな線形回帰モデルに1日前の売上を説明変数にしてモデルを作ります。

y(Sales) = b0 + b1 * x(CM) + b2 * Sales_1day + ε

この意味としては、

・売上の状態(ベースライン)は少しずつ変化していく

・その状態を観測することはできない

・今日の状態は昨日の状態に近いだろう

という思想になっています。

# 1日前の売上データを作成する

df_sales <- data.frame(Sales, lag_Sales=lag(Sales), CM)

df_sales <- df_sales[-1,] # 1行目のNAを除外する

# y(Sales) = b0 + b1 * x(CM) + b2 * Sales_1day + ε

model.lm2 <- lm(Sales ~ CM + lag_Sales, data=df_sales)

summary(model.lm2)

dat_predict2 <- predict(model.lm2)

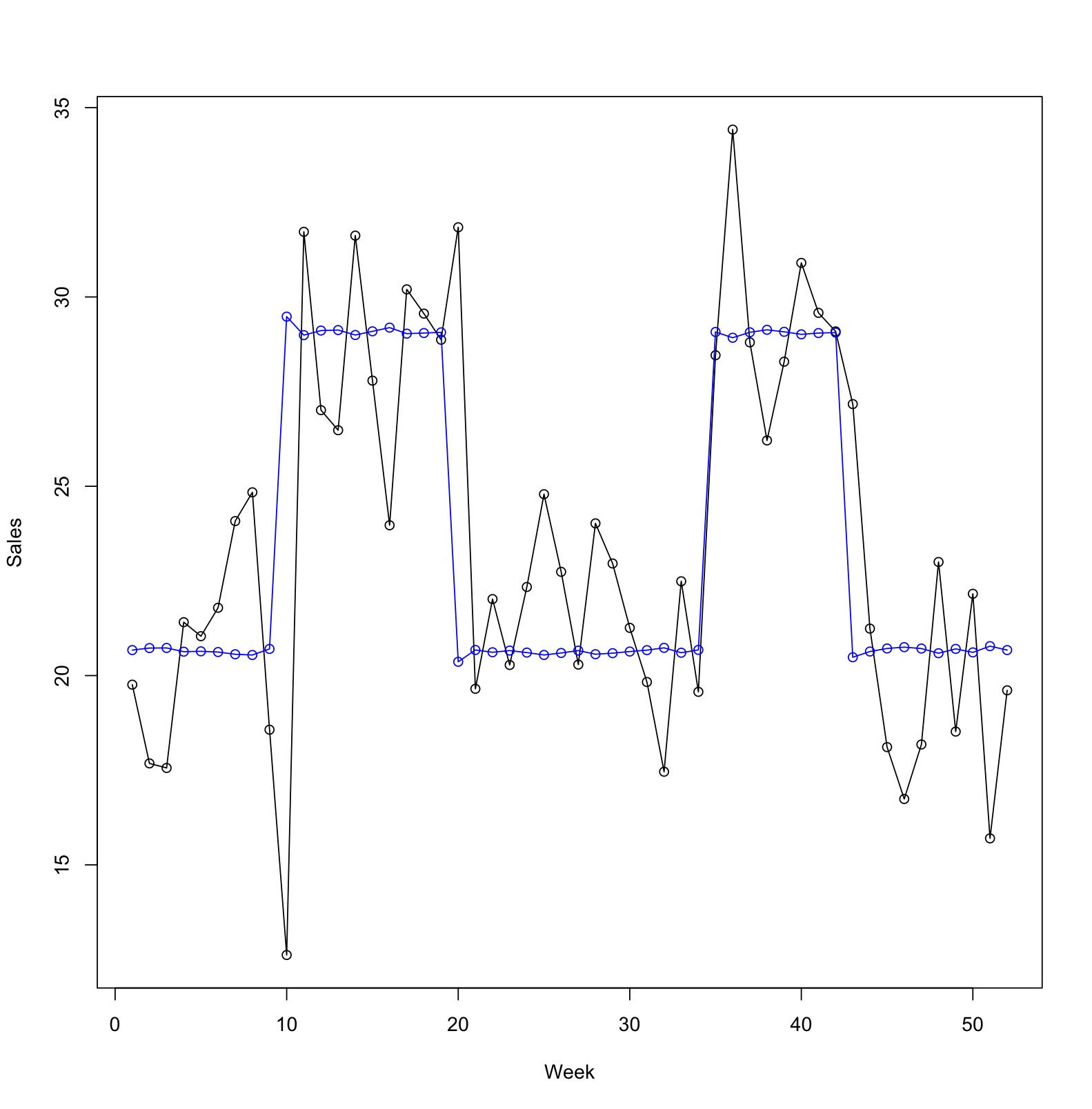

ts.plot(cbind(Sales, dat_predict2), type="o",

col=c("black","blue"), xlab="Week", ylab="Sales")

Call:

lm(formula = Sales ~ CM + lag_Sales, data = df_sales)

Residuals:

Min 1Q Median 3Q Max

-8.0836 -1.9773 0.0437 1.7893 7.7820

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 21.1791 2.4207 8.749 1.66e-11 ***

CM 8.6245 1.1534 7.478 1.37e-09 ***

lag_Sales -0.0256 0.1117 -0.229 0.82

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.927 on 48 degrees of freedom

Multiple R-squared: 0.6691, Adjusted R-squared: 0.6554

F-statistic: 48.54 on 2 and 48 DF, p-value: 2.961e-12

結果を見て気がついたのですが、このモデルだと上手くベースラインを見つけられません。

まず、lag_Salesのp値が1に近いです。

このことは、1日前の売上が分かったからと言って、今日の売上を説明する力は弱いとなっています。

また、係数の値も他と比べて小さく影響は少なそうです。

実測値と予測値のプロットを描いても、ラグを入れないシンプルな線形回帰モデルと大差はありませんね。

〜過去の記事〜

【時系列】広告効果をモデリングする

その1 ABテスト(t検定)

https://skellington.blog.ss-blog.jp/2020-07-20

その2 簡単な線形回帰モデル

https://skellington.blog.ss-blog.jp/2020-07-21