時系列解析 季節調整済みARIMAモデルを推定 [時系列解析 / 需要予測]

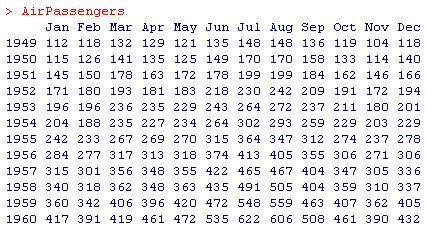

Rのパッケージをインストールするとついてくる有名な時系列のデータAirPassengersがあります。

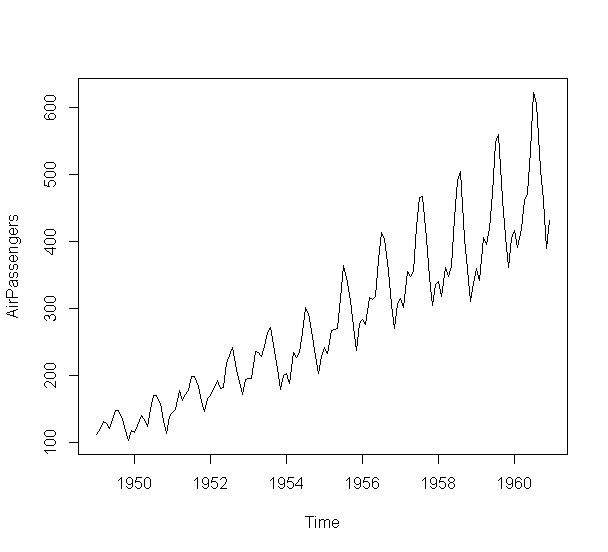

このような時系列データは、企業の売上データとしてよく見るかと思います。

特徴としては、

・はっきりとした季節性がみられる

・時間とともに売上や人数といった(平均値)が大きくなる

・時間とともに売上や人数といった(分散)が大きくなる

となっています。

時系列においては、定常か非定常かがとても重要で、このデータは明らかに非定常の時系列となっています。

このようなデータを季節調整済みARIMA(SARIMA)を使って時系列分析を行っていきます。

SPSS ModelerにもARIMAが実装されているので、同様のアプローチで分析が可能です。

この様な時系列データを分析する手順としては、

1. logで置換

2. 自己相関と偏相関を確認する

3. 階差を取って、自己相関と偏相関を確認する

4. 季節階差を取って、自己相関と偏相関を確認する

5. SARIMA(0,1,1)(0,1,1)でフィッティング

6. 予測をする

となります。

SARIMA(0,1,1)(0,1,1)は別名、エアラインモデルとも呼ばれているそうです。

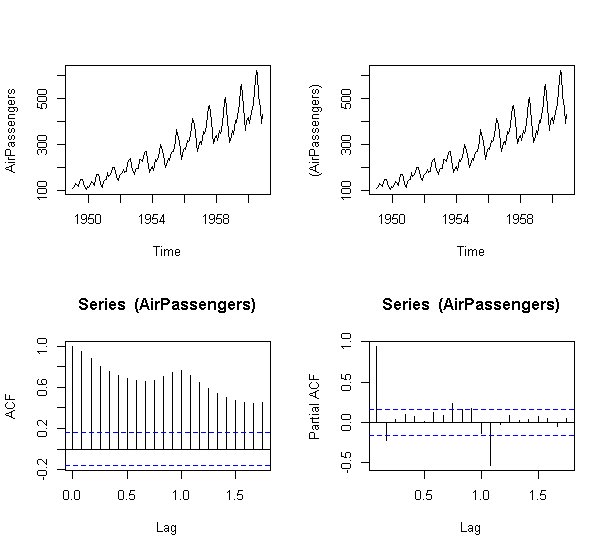

左上:元の時系列

右上:元の時系列のlogを取ったもの

左下:自己相関

右下:偏自己相関

自己相関を見ると、1期前,2期前,3期前,・・・,n期前の情報がダラダラと残っていることがわかります。

偏相関を見ると、ちょうど1年前の相関がありますが、それ以外の相関は消えていることが分かります。

acfのオプション type="partial" で偏自己相関をプロットできます。

オプション一覧はこちら。

type="correlation" :自己相関(デフォルト)

type="covariance":自己共分散

type="partial":偏相関

data(AirPassengers)

plot(AirPassengers)

このような時系列データは、企業の売上データとしてよく見るかと思います。

特徴としては、

・はっきりとした季節性がみられる

・時間とともに売上や人数といった(平均値)が大きくなる

・時間とともに売上や人数といった(分散)が大きくなる

となっています。

時系列においては、定常か非定常かがとても重要で、このデータは明らかに非定常の時系列となっています。

このようなデータを季節調整済みARIMA(SARIMA)を使って時系列分析を行っていきます。

SPSS ModelerにもARIMAが実装されているので、同様のアプローチで分析が可能です。

この様な時系列データを分析する手順としては、

1. logで置換

2. 自己相関と偏相関を確認する

3. 階差を取って、自己相関と偏相関を確認する

4. 季節階差を取って、自己相関と偏相関を確認する

5. SARIMA(0,1,1)(0,1,1)でフィッティング

6. 予測をする

となります。

SARIMA(0,1,1)(0,1,1)は別名、エアラインモデルとも呼ばれているそうです。

## 1. logで置換

## 2. 自己相関と偏相関を確認する

par(mfrow=c(2,2))

plot(AirPassengers)

plot(log(AirPassengers))

acf(log(AirPassengers))

acf(log(AirPassengers),type="partial")

airline <- log(AirPassengers)

左上:元の時系列

右上:元の時系列のlogを取ったもの

左下:自己相関

右下:偏自己相関

自己相関を見ると、1期前,2期前,3期前,・・・,n期前の情報がダラダラと残っていることがわかります。

偏相関を見ると、ちょうど1年前の相関がありますが、それ以外の相関は消えていることが分かります。

acfのオプション type="partial" で偏自己相関をプロットできます。

オプション一覧はこちら。

type="correlation" :自己相関(デフォルト)

type="covariance":自己共分散

type="partial":偏相関

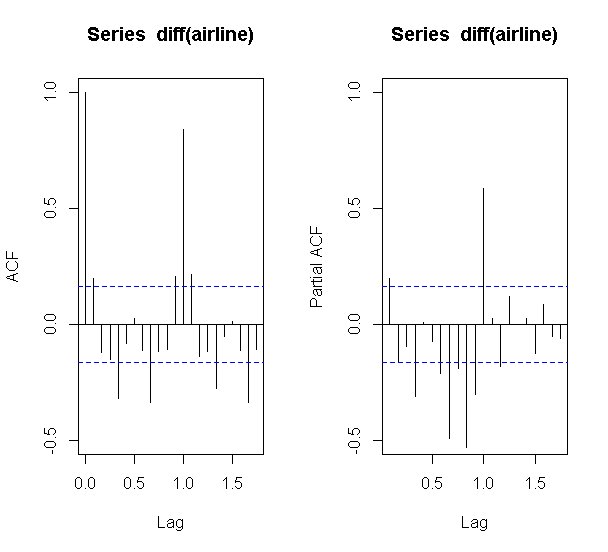

## 3. 階差を取って、自己相関と偏相関を確認する

par(mfrow=c(1,2))

acf(diff(airline),ylim=c(-0.5,1.0))

acf(diff(airline),type="partial", ylim=c(-0.5,1.0))

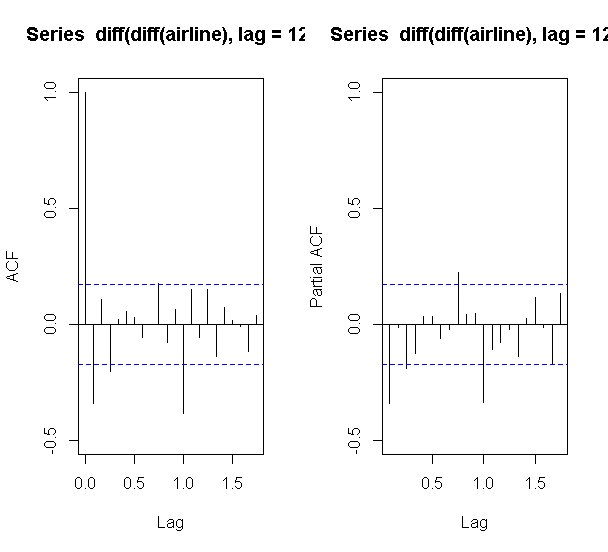

## 4. 季節階差を取って、自己相関と偏相関を確認する

par(mfrow=c(1,2))

acf(diff(diff(airline),lag=12),ylim=c(-0.5,1.0))

acf(diff(diff(airline),lag=12),type="partial", ylim=c(-0.5,1.0))

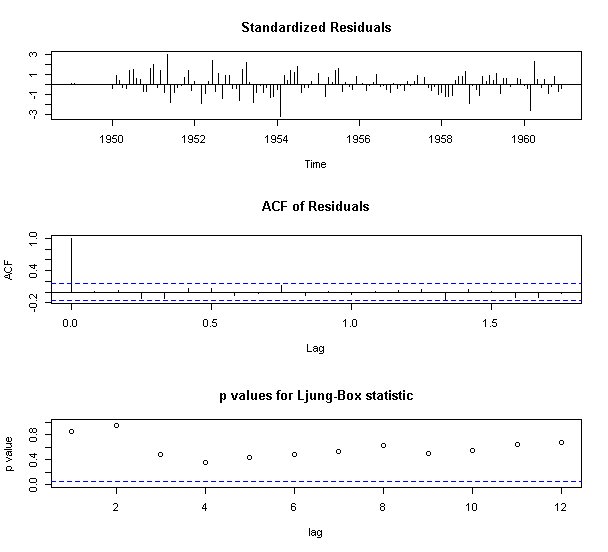

## 5. SARIMA(0,1,1)(0,1,1)でフィッティング

fit <- arima(airline, order=c(0,1,1), seasonal=list(order=c(0,1,1),period=12))

tsdiag(fit, gof.lag=12)

## 6. 予測をする

predict(fit, n.ahead=12)

コメント 0